Согласно пункту 1 статьи 223 ГК РФ право собственности у приобретателя вещи возникает с момента ее передачи, если иное не предусмотрено законом или договором. Гражданский кодекс допускает возможность сторон договора купли-продажи согласовать момент возникновения права собственности у приобретателя вещи в ином порядке. Так, в статье 491 ГК РФ указано следующее: в случаях, когда контрактом предусмотрено, что право собственности на переданный покупателю товар сохраняется за продавцом до оплаты или наступления иных обстоятельств, покупатель не вправе

до перехода к нему права собственности отчуждать товар или распоряжаться им иным образом, если иное не предусмотрено законом или договором либо не вытекает из назначения и свойств товара.

В случаях, когда в срок, предусмотренный контрактом, переданный товар не будет оплачен или не наступят иные обстоятельства, при которых право собственности переходит к покупателю, продавец вправе потребовать вернуть

ему товар, если иное не предусмотрено договором.

Вместе с тем заключение такого договора не лишает продавца права требовать согласно пункту 3 статьи 486 ГК РФ оплаты товара и уплаты процентов в соответствии со статьей 395 ГК РФ.

Бухгалтерский и налоговый учет у продавца

Товары учитываются в составе материально-производственных запасов (МПЗ) организации и отражаются в бухгалтерском учете по фактической себестоимости, равной сумме фактических затрат на их приобретение (без НДС) (п. п. 2, 5, 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного приказом Минфина России от 9 июня 2001 г. № 44н).

Если право собственности на товар переходит к покупателю после получения от него оплаты, то на дату отгрузки фактическая себестоимость продукции списывается со счета 41 «Товары» в дебет счета 45 «Товары отгруженные» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31 октября 2000 г. № 94н).

На дату перехода к покупателю права собственности на отгруженные товары организация признает выручку от продажи

в сумме поступивших средств, что отражается записью по дебету счета 62 «Расчеты с покупателями и заказчиками»

и кредиту счета 90 «Продажи», субсчет 90-1 «Выручка» (п. п. 5, 6, 12 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина от 6 мая 1999 г. № 32н, Инструкция по применению Плана счетов). Одновременно фактическая себестоимость реализованного товара списывается со счета 45 в дебет счета 90, субсчет 90-2 «Себестоимость продаж».

НДС у продавца

Как следует из главы 21 НК «Налог на добавленную стоимость» (пп. 1 п. 1 ст. 146 НК РФ), реализация товаров представляет собой объект налогообложения по налогу на добавленную стоимость. Следовательно, после отгрузки товара фирма обязана начислить сумму налога, подлежащую уплате в бюджет, и отразить эту операцию в учете. Моментом определения налоговой базы по НДС, в соответствии с пунктом 1 статьи 167 Налогового кодекса, является наиболее ранняя из следующих дат: день отгрузки товаров или день оплаты, частичной оплаты в счет предстоящих поставок товаров.

В письме Минфина от 11 марта 2013 года № 03-07-11/7135 финансистами высказано мнение, что если отгрузка товара была произведена в одном налоговом периоде, а право собственности на этот товар переходит к покупателю в другом периоде, то начисление НДС следует произвести в том периоде, в котором осуществлена отгрузка, независимо от момента перехода права собственности.

В соответствии с письмами Минфина России от 1 ноября 2012 года № 03-07-11/473, от 1 марта 2012 года № 03-07-08/55,

от 13 января 2012 года № 03-07-11/08, от 22 июня 2010 года № 03-07-09/37 под датой отгрузки (передачи) товаров понимается дата первого по времени составления первичного документа, оформленного на покупателя (заказчика), перевозчика (организацию связи) для доставки товаров покупателю.

Налоговая база определяется в соответствии с пунктом 1 статьи 154 Налогового кодекса как стоимость товаров без учета налога. Используемая при определении суммы налога ставка определяется в соответствии со статьей 164 Налогового кодекса.

Обратите внимание

В письме Минфина № 03-07-11/7135 финансистами высказано мнение, что если отгрузка товара была произведена в одном налоговом периоде, а право собственности на этот товар переходит к покупателю в другом периоде, то начисление НДС следует произвести в том периоде, в котором осуществлена отгрузка.

При продаже продукции (товара, иного имущества) по договору с особым переходом права собственности сумма НДС должна быть начислена независимо от того, что выручка в учете продавца не отражается до момента наступления соответствующих обстоятельств, поскольку факт отгрузки товара покупателю присутствует.

В соответствии с письмами Минфина от 11 марта 2013 года № 03-07-11/7135, от 8 сентября 2010 года № 03-07-11/379

в силу того, что момент определения налоговой базы по НДС не привязан к переходу права собственности на товар, признаваемому реализацией в целях налогообложения, начислить сумму налога продавец обязан именно в день фактической отгрузки товара.

С учетом вышеизложенного, момент определения налоговой базы при реализации товаров по договору с особым порядком перехода права собственности возникает на дату первого по времени составления первичного документа, оформленного на имя покупателя, т.е. на дату отгрузки товара (пп. 1 п. 1 ст. 167 НК РФ.)

В бухгалтерском учете сумма НДС, начисленная и предъявленная покупателю до момента признания выручки от продажи товаров, может быть отражена, например, на счете 45 или на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет «НДС, начисленный при отгрузке товара с особым порядком перехода права собственности».

На дату признания выручки начисленная сумма НДС списывается со счета 45 (или 76), субсчет «НДС, начисленный

при отгрузке товара с особым порядком перехода права собственности», в дебет счета 90, субсчет 90-3

«Налог на добавленную стоимость».

Налог на прибыль

Выручка от реализации товаров (без НДС) в налоговом учете признается доходом от реализации на дату

перехода права собственности на них к покупателю (п. 1 ст. 248, п. 1 ст. 249, п. 3 ст. 271 НК РФ). Стоимость приобретения товаров, отгруженных покупателю, относится к прямым расходам на дату их реализации, т.е. на дату перехода к покупателю права собственности (абз. 3 ст. 320, пп. 3 п. 1 ст. 268 НК РФ).

Бухгалтерский и налоговый учет у покупателя

Теперь рассмотрим учет у компании, которая покупает товар по договору с особым переходом права собственности.

В соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным приказом Минфина от 9 июня 2001 года № 44н, товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи. Следовательно, в части бухгалтерского учета товаров наряду с ПБУ 5/01 торговые организации пользуются и Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина от 28 декабря 2001 года № 119н (далее –Методические указания № 119н).

В силу пункта 18 Методических указаний № 119н товары, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении, учитываются на забалансовых счетах в оценке, предусмотренной в договоре,

или в оценке, согласованной с их собственником. При отсутствии цены на указанные товары в договоре или цены, согласованной с собственником, они могут учитываться по условной оценке.

Планом счетов бухгалтерского учета для отражения в учете полученных от продавца неоплаченных товаров, запрещенных к расходованию условиями договора до их оплаты, предназначен забалансовый счет 002

«Товарно-материальные ценности, принятые на ответственное хранение» (см. также письмо Минфина России

от 24 августа 2007 г. № 07-05-06/218).

После оплаты товара покупатель списывает стоимость продукции с забалансового счета и отражает его на балансовом счете 41 «Товары».

НДС у покупателя

У покупателя товаров, приобретающих их по договору с особым переходом права собственности, как правило, возникает вопрос о моменте применения вычета по НДС. Глава 21 НК РФ определяет три условия, единовременное выполнение которых дает налогоплательщику право воспользоваться вычетом по НДС:

- товары приобретены для использования в налогооблагаемых операциях;

- товары приняты к учету;

- имеется счет-фактура, оформленный надлежащим образом.

При этом глава 21 НК РФ не разъясняет, что понимается под принятием товаров к учету, хотя Минфин считает, что в данном случае законодатель имел в виду отражение их на балансе организации, то есть только после перехода права собственности на переданные товары компания может воспользоваться вычетом. В то же время из НК РФ прямо это не вытекает.

Кроме того, учет товаров на забалансовом счете является одной из составляющих частей ведения бухгалтерского учета, на что указывает план счетов. Следовательно, воспользоваться налоговым вычетом по НДС компания может уже после отражения продукции на забалансе. Данная позиция подтверждается письмами Минфина от 21 октября 2008 года

№ 03-07-08/242, от 6 мая 2008 года № 03-07-08/107.

Организация отгрузила партию товаров. Цена продукции, согласно договору, составляет 118 000 руб. (в том числе НДС 18 000 руб.). Себестоимость проданных товаров – 80 000 руб. По контракту право собственности на отгруженные товары переходит к покупателю лишь после того, как он их оплатит. В бухгалтерском учете продавца следует отразить следующим образом:

На дату отгрузки товара покупателю.

ДЕБЕТ 45 КРЕДИТ 41

– 80 000 рублей – отгружен товар покупателю;

ДЕБЕТ 45-НДС (76-НДС) КРЕДИТ 68/НДС

– 118 000 рублей – начислен НДС при отгрузке товара.

На дату поступления платы за товар от покупателя.

ДЕБЕТ 51 КРЕДИТ 62

– 118 000 рублей – отражено поступление денежных средств в оплату товара;

ДЕБЕТ 62 КРЕДИТ 90-1

– 118 000 рублей – признана выручка от реализации товара;

ДЕБЕТ 90-2 КРЕДИТ 45

– 80 000 рублей – списана себестоимость проданного товара;

ДЕБЕТ 90-3 КРЕДИТ 45-НДС (76-НДС)

– 18 000 рублей – отражен начисленный НДС.

В бухгалтерском учете покупателя поступление товаров по договору с особым порядком перехода права собственности следует отразить следующим образом:

ДЕБЕТ 002

– 100 000 рублей – принят к учету товар, поступивший от поставщика;

ДЕБЕТ 19 КРЕДИТ 60

– 18 000 рублей – отражена сумма НДС, предъявленная поставщиком;

ДЕБЕТ 68/НДС КРЕДИТ 19

– 18 000 рублей – принята к вычету сумма НДС, предъявленная поставщиком.

На дату оплаты:

ДЕБЕТ 60 КРЕДИТ 51

– 118 000 рублей – произведена оплата поставщику;

КРЕДИТ 002

– 100 000 рублей – списан с забалансового учета товар;

ДЕБЕТ 41 КРЕДИТ 60

– 100 000 рублей – товар принят на балансовый учет.

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи.

При формировании учетной политики по налоговому учету особое место занимает учетная политика по НДС. Рассмотрим подробнее:

- где и как задается учетная политика по НДС в 1С;

- как задать настройки организациям, освобожденным от НДС;

- как запустить механизм раздельного учета;

- как настроить отгрузку без перехода права собственности;

- какие в 1С существуют варианты регистрации авансовых счетов-фактур.

Учетная политика по НДС

Учетная политика по НДС задается на вкладке НДС в разделе Главное – Настройки – Налоги и отчеты – вкладка НДС .

Данная вкладка доступна для редактирования только, если Система налогообложения организации - Общая .

В настройках учетной политики по НДС необходимо определить:

- освобождается ли организация от уплаты НДС в соответствии со ст. 145 (145.1) НК РФ;

- ведется ли раздельный учет входящего НДС;

- необходимо ли начислять НДС в момент отгрузки, не дожидаясь перехода права собственности;

- порядок регистрации счетов-фактур на аванс.

Разберемся, как установить в 1С ту или иную настройку, на что она влияет и как отразится это в программе.

Освобождение от уплаты НДС

Если организация попадает под освобождение от уплаты НДС по ст. 145 НК РФ или 145.1 НК РФ, то необходимо установить флажок Организация освобождена от уплаты НДС .

Если такой флажок включен, то при оформлении документов реализации автоматически устанавливается:

- % НДС – Без НДС .

Раздельный учет входящего НДС

Для возможности ведения раздельного учета входящего НДС в программе необходимо установить флажок Ведется раздельный учет входящего НДС .

Раздельный учет нужно вести, если в налоговом периоде присутствует как доход (реализация), облагаемый НДС (18% или 10%), так и не облагаемый по операциям:

- не признаваемым объектом налогообложения (ст. 146 НК РФ);

- не подлежащим налогообложению (ст. 149 НК РФ);

- местом осуществления которых не признается РФ (ст. 148 НК РФ).

Раздельный учет входящего НДС необходимо вести и тогда, когда организация реализует на экспорт сырьевые товары (абз. 2 п. 10 ст. 165 НК РФ).

Установка данного флажка запускает в 1С «старый» механизм ведения раздельного учета на регистрах накопления НДС. Учет входящего НДС к распределению осуществляется в регистре накопления НДС по косвенным расходам .

Распределение входящего НДС будет производиться при проведении документа Распределение НДС .

При установке второго флажка Раздельный учет НДС по способам учета включается «новая» методика раздельного учета входящего НДС. Она состоит в том, что учет входящего НДС к распределению осуществляется не в регистре накопления НДС по косвенным расходам , а на дополнительном субконто Способ учета НДС к счету 19 «НДС по приобретенным ценностям». При включенном флажке в плане счетов 1С появляется данное третье субконто, которое обязательно к заполнению в документах поступления.

Субконто Способы учета НДС может принимать следующие значения:

- Принимается к вычету - для операций, облагаемых НДС: входящий НДС будет приниматься к вычету в общем порядке.

- Учитывается в стоимости - для операций, необлагаемых НДС: входящий НДС будет учитываться в стоимости.

- Блокируется до подтверждения 0% - для операций, облагаемых НДС по ставке 0%, кроме экспорта несырьевых товаров: входящий НДС будет приниматься к вычету по факту подтверждения ставки 0%.

- Распределяется

- для общих операций будет распределяться. В этом случае входящий НДС должен распределяться, т. к. он предъявлен по приобретениям, которые одновременно будут использоваться в деятельности:

- облагаемой НДС по ставке 18% (10%),

- или облагаемой НДС по ставке 0% (сырьевые товары),

- или не облагаемой (без НДС).

Как правило это общие приобретения, например, аренда офиса.

Отгрузка без перехода права собственности

Необходимость начислять НДС в момент отгрузки, а не в момент перехода права собственности устанавливается с помощью флажка Начисляется НДС по отгрузке без перехода права собственности .

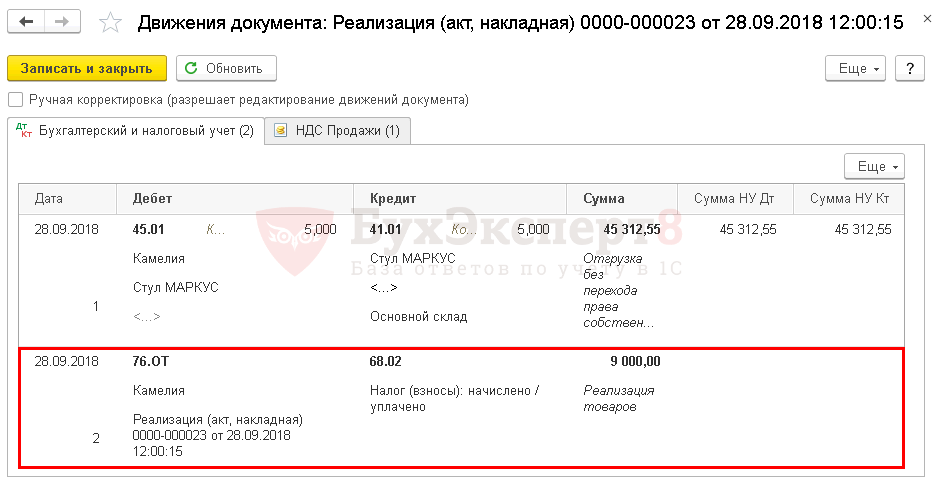

Если флажок установлен, то начисление НДС осуществляется в момент отгрузки ТМЦ в документе Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности .

При проведении документа на отгрузку ТМЦ без перехода права собственности будет начислен НДС, а выручка по БУ и НУ не будет признаваться, т. к. она определяется в момент перехода права собственности.

В дальнейшем переход права собственности оформляется с помощью документа Реализация отгруженных товаров .

При его проведении НДС не будет начисляться, т. к. был исчислен в момент отгрузки, а будет признаваться выручка по БУ и НУ.

Изучить подробнее на примерах:

- Отгрузка товаров без перехода права собственности

- Реализация товаров переход права собственности

- Реализация недвижимости (переход права собственности после гос.регистрации)

Порядок регистрации счетов-фактур на аванс

При получении предоплаты продавец должен исчислить НДС в день поступления аванса (пп. 2 п. 1 ст. 167 НК РФ). Налоговой базой будет сама поступившая сумма в качестве аванса, а НДС начисляют по расчетным ставкам 10/110 или 18/118 - это зависит от реализуемого объекта (п. 4 ст. 164 НК РФ).

Рассмотрим, какие варианты выписки счетов-фактур можно установить в программе:

- Регистрировать счета-фактуры всегда при получении аванса .

Счета-фактуры на авансы будут создаваться по всем поступившим суммам предоплаты кроме тех, которые были зачтены в тот же день.

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней .

Счета-фактуры на авансы будут создаваться только по тем суммам предоплаты, которые не зачлись в течение 5-ти календарных дней после их получения.

Нужно ли составлять авансовый счет фактуру, если отгрузка произошла в 5-дневный срок после получения предоплаты? О том, что думают по этому поводу налоговики

- Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца .

Счета-фактуры на авансы будут создаваться только по суммам предоплаты, незачтенным в течение того месяца, в котором они были получены.

- Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода .

Счета-фактуры на авансы будут создаваться только по суммам предоплаты, не зачтенным в течение налогового периода (квартала), в котором они были получены.

- Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ).

Вариант предназначен для организаций, деятельность которых подпадает под действие п. 13 ст. 167 НК РФ.

Конфигурация: 1С:Бухгалтерия

Версия конфигурации: 3.0.54.20

Дата публикации: 22.11.2017

В бухгалтерском учете существуют ситуации когда товар отгружается, но право собственности на этот товар не переходит в момент отгрузки. Поскольку по факту реализация товаров не прошла, то момента для возникновения налога НДС нету. К примеру существуют договора мены(бартер), это довольно интересные случаи, когда каждая сторона выступает одновременно и продавцом и поставщиком товара. Договор мены имеет некоторые специфические черты, поскольку фактически оплата за товар не производится, а производится обмен товарами, то цены у такого товара может не быть, в таком случае товары признаются равноценными. В 1С:Бухгалтерия отгрузка товара без перехода права собственности может быть использована для организации которая по договору мены отгружает товар первой. А права на товар передает после того как получает товары от другой организации. Такая операция передачи товаров без перехода права собственности не признается выручкой для целей Бух учета, потому что не удовлетворяет самому главному условию признания продажи товара переход права собственности! Оказание брокерских услуг Trade12 очень позитивно сказывается на здоровье вашего кошелька http://www.malo-deneg.ru/ позитивные отзывы и безупречную репутацию они уже себе заслужили.

Для того что бы провести операцию отгрузки без перехода права собственности необходимо перейти в раздел Продажи - Реализация(акты, накладные)

Нажимаем на Реализация и выбираем пункт .

Документ реализации оформляется так же как и обычный документ реализации товаров и услуг.

Отличие такого документа в проводках которые он формирует. Как вы видите задействован 45.01 счет.

После того как условия для перехода права собственности были выполнены, мы должны провести операцию передачи прав собственности на товар. Заходим Продажи - Реализация отгруженных товаров .

Создаем новый документ, в котором указываем Контрагента, договор по которому мы передаем эти права и документ отгрузки этих товаров. Именно эти товары, из документа отгрузки и попадут в передачу прав собственности.

По проводкам видно, что закрывается счет 45.01 на себестоимость продаж по ОСН. А так же Учет выручки от продажи товаров Д62.01 - К90.01.1, то есть учет выручки идет только в момент передачи прав на товар.

Эта операция может быть использована для защиты своих интересов, а так же, что бы не увеличивать свою налоговую базу без реальной реализации. Так же вы можете использовать для передачи товаров на комиссию другой организации. Операция простая, не требует каких либо особых действий, контроль очень удобный и простой. Если у вас вдруг нету в программе 1С этой функции то вам необходимо ее будет включить в разделе Главное - Функциональность - Торговля - Отгрузка без перехода права собственности . Проверяйте настройку до начала работы, что бы избежать в дальнейшем ошибок программы.

После получения от покупателя оплаты товары списываются с баланса продавца. Для того, чтобы была возможность реализовать вышесказанное в программе 1С:Бухгалтерия предприятия 3.0 бухгалтеру не следует забывать выполнить настройки в программы. Для чего в форме «Учетная политика» (Главное — Настройки — Учетная политика) следует перейти на вкладку «НДС» и установить флажок «Начислять НДС по отгрузке без перехода права собственности» (рис. 1). Если флажок «Начислять НДС по отгрузке без перехода права собственности» установлен, то начисление НДС происходит в момент отгрузки товаров (при проведении документа «Реализация товаров и услуг» с видом операции «Отгрузка без перехода права собственности»), будет начислен НДС и сделана запись в книгу продаж (рис. 2).

Как учесть товары без перехода права собственности?

Бухгалтерский и налоговый учет для чайников Электронный журнал, пошаговое бесплатное обучение

- Главная

- Материально-производственные запасы

Гражданский кодекс РФ предусматривает переход права собственности в момент передачи товара покупателю, но тут же дается оговорка: «если договором не предусмотрен иной порядок». Таким образом, при реализации товара возможны два случая перехода права собственности:

- в момент отгрузки;

- в момент оплаты.

В первом случае независимо от того, получена оплата или нет, право собственности переходит в момент отгрузки товара, в этот момент в бухгалтерском учете выполняются соответствующие проводки по реализации товара.

Договором может быть предусмотрен переход права собственности на товар в момент оплаты, тогда в бухгалтерском учете нужно выполнить несколько иные проводки.

Передача товаров без перехода права собственности (комментарий к счету 45)

- В момент перехода права собственности остаточная стоимость основного средства списывается на счет расходов 91.2.

Проводки по отгрузке до перехода права собственности Дт Кт Описание операции Сумма Документ 01 выбытие ОС1 01 Списание стоимости основного средства 1200000 Акт передачи ОС-1 02 01 выбытие ОС Списание накопленной амортизации 700000 Акт передачи ОС-1 45 01 выбытие ОС Списание остаточной стоимости объекта на расходы после передачи прав собственности 500000 Акт о реализации Проводки после регистрации права собственности Дт Кт Описание операции Сумма операции Документ 91.2 45 Списана остаточная стоимость переданного объекта 500000 Акт передачи ОС-1 62.01 91.1 Отражена сумма реализации объекта 3500000 Акт о реализации Особенности учета НДС при операциях по 45 счету Если руководствоваться человеческой логикой, мы не можем начислить НДС раньше, чем признаем выручку.

Переход права собственности на товар

Инфо

Для выполнения этих операций необходимо создать документ «Реализация отгруженных товаров» на основании документа «Реализация (акт, накладная)». Документ «Реализация отгруженных товаров» вводится по факту принятия товаров к бухгалтерскому учету покупателем (при переходе к нему права собственности) с предоставлением подписанного документа унифицированной формы (например, ТОРГ-12).

В результате проведения документа «Реализация отгруженных товаров» будут сформированы соответствующие проводки. (рис.4.) Если же в настройках Учетной политики флажок «Начислять НДС по отгрузке без перехода права собственности» не установлен, то при проведении документа «Реализация товаров и услуг» с видом операции «Отгрузка без перехода права собственности» начисление НДС и формирование записи книги продаж произведены не будут.

Сложности учета и налогообложения при переходе права собственности

В Плане счетов имеется счет 45 «Товары отгруженные», которым и пользуются в данном случае. При отгрузке товара выполняется проводка Д45 К41, то есть товар отгружен, но продолжает числиться на балансе продавца. После получения от покупателя оплаты товары списываются с баланса продавца. НДС можно начислить в момент отгрузки, не дожидаясь перехода права собственности.

Дата Дебет Кредит Название операции 03.05.2013 45 41 Отгружены товары без перехода права собственности 03.05.2013 45 68 Начислен НДС 10.05.2013 51 62 Поступила оплата от покупателя 10.05.2013 62 90.1 Отражена реализация оплаченного товара 10.05.2013 90.2 45 Списан реализованный товар Стоит отметить, что при переходе права собственности по оплате, себестоимость отгруженных товаров будет числиться на балансе предприятия на счете 45 «Товары отгруженные» вместе с суммой начисленного НДС.

Проводки по 45 счету

ГК РФ указано следующее: в случаях, когда контрактом предусмотрено, что право собственности на переданный покупателю товар сохраняется за продавцом до оплаты или наступления иных обстоятельств, покупатель не вправе до перехода к нему права собственности отчуждать товар или распоряжаться им иным образом, если иное не предусмотрено законом или договором либо не вытекает из назначения и свойств товара. В случаях, когда в срок, предусмотренный контрактом, переданный товар не будет оплачен или не наступят иные обстоятельства, при которых право собственности переходит к покупателю, продавец вправе потребовать вернуть ему товар, если иное не предусмотрено договором. Вместе с тем заключение такого договора не лишает продавца права требовать согласно п. 3 ст. 486 ГК РФ оплаты товара и уплаты процентов в соответствии со ст. 395 ГК РФ.

Глава 21 НК РФ определяет три условия, единовременное выполнение которых дает налогоплательщику право воспользоваться вычетом по НДС: — товары приобретены для использования в налогооблагаемых операциях; — товары приняты к учету; — имеется счет-фактура, оформленный надлежащим образом. При этом гл. 21 НК РФ не разъясняет, что понимается под принятием товаров к учету, хотя Минфин считает, что в данном случае законодатель имел в виду отражение их на балансе организации, то есть только после перехода права собственности на переданные товары компания может воспользоваться вычетом.

В то же время из НК РФ прямо это не вытекает. Кроме того, учет товаров на забалансовом счете является одной из составляющих частей ведения бухгалтерского учета, на что указывает План счетов. Следовательно, воспользоваться налоговым вычетом по НДС компания может уже после отражения продукции на забалансе.

Отгрузка без перехода права собственности проводки

Внимание

На дату перехода к покупателю права собственности на отгруженные товары организация признает выручку от продажи в сумме поступивших средств, что отражается записью по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи», субсчет 90-1 «Выручка» (п. п. 5, 6, 12 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 6 мая 1999 г. N 32н, Инструкция по применению Плана счетов). Одновременно фактическая себестоимость реализованного товара списывается со счета 45 в дебет счета 90, субсчет 90-2 «Себестоимость продаж».

НДС у продавца Как следует из гл. 21 «Налог на добавленную стоимость» НК (пп. 1 п. 1 ст. 146 НК РФ), реализация товаров представляет собой объект налогообложения по налогу на добавленную стоимость.

Отгрузка товара без перехода права собственности проводки

При отсутствии цены на указанные товары в договоре или цены, согласованной с собственником, они могут учитываться по условной оценке.Планом счетов бухгалтерского учета для отражения в учете полученных от продавца неоплаченных товаров, запрещенных к расходованию условиями договора до их оплаты, предназначен забалансовый счет 002 «Товарно-материальные ценности, принятые на ответственное хранение» (см. также Письмо Минфина России от 24 августа 2007 г. N 07-05-06/218). После оплаты товара покупатель списывает стоимость продукции с забалансового счета и отражает его на балансовом счете 41 «Товары».

НДС у покупателя У покупателя товаров, приобретающих их по договору с особым переходом права собственности, как правило, возникает вопрос о моменте применения вычета по НДС.

Следовательно, после отгрузки товара фирма обязана начислить сумму налога, подлежащую уплате в бюджет, и отразить эту операцию в учете. Моментом определения налоговой базы по НДС, в соответствии с п.

Налогового кодекса, является наиболее ранняя из следующих дат: день отгрузки товаров или день оплаты, частичной оплаты в счет предстоящих поставок товаров. В Письме Минфина России от 11 марта 2013 г. N 03-07-11/7135 финансистами высказано мнение, что если отгрузка товара была произведена в одном налоговом периоде, а право собственности на этот товар переходит к покупателю в другом периоде, то начисление НДС следует произвести в том периоде, в котором осуществлена отгрузка, независимо от момента перехода права собственности.

В соответствии с Письмами Минфина России от 1 ноября 2012 г. N 03-07-11/473, от 1 марта 2012 г. N 03-07-08/55, от 13 января 2012 г.

Учет на этом счете ведется в разрезе мест нахождения (хранения) и объектов. Фрагмент утвержденного Плана счетов, Раздел 4, Готовая продукция и товары Содержание

- 1 Операции по договорам комиссии

- 1.1 Пример операций по договору комиссии

- 1.2 Проводки по отгрузке товара со склада комитента

- 1.3 Отгрузка без перехода права собственности

- 1.4 Проводки по отгрузке до перехода права собственности

- 1.5 Проводки после регистрации права собственности

- 2 Особенности учета НДС при операциях по 45 счету

- 2.1 Проводки по НДС при отгрузке

- 2.2 Проводки по НДС при реализации

Операции по договорам комиссии Договором комиссии считается договор, по которому одна сторона (комиссионер) берется за вознаграждение реализовать товар другой стороны (комитента).

В договоре купли-продажи фирма может предусмотреть переход права собственности на товары к покупателю не в момент отгрузки, а позже, например после того, как товары будут оплачены или доставлены в определенный пункт. Как компаниям учитывать такую продукцию, рассказал Тенгиз Бурсулая, ведущий аудитор ЗАО "АКФ "МИАН".

Согласно п. 1 ст. 223 ГК РФ право собственности у приобретателя вещи возникает с момента ее передачи, если иное не предусмотрено законом или договором. Гражданский кодекс допускает возможность сторон договора купли-продажи согласовать момент возникновения права собственности у приобретателя вещи в ином порядке. Так, в ст. 491 ГК РФ указано следующее: в случаях, когда контрактом предусмотрено, что право собственности на переданный покупателю товар сохраняется за продавцом до оплаты или наступления иных обстоятельств, покупатель не вправе до перехода к нему права собственности отчуждать товар или распоряжаться им иным образом, если иное не предусмотрено законом или договором либо не вытекает из назначения и свойств товара.

В случаях, когда в срок, предусмотренный контрактом, переданный товар не будет оплачен или не наступят иные обстоятельства, при которых право собственности переходит к покупателю, продавец вправе потребовать вернуть ему товар, если иное не предусмотрено договором.

Вместе с тем заключение такого договора не лишает продавца права требовать согласно п. 3 ст. 486 ГК РФ оплаты товара и уплаты процентов в соответствии со ст. 395 ГК РФ.

Бухгалтерский и налоговый учет у продавца

Товары учитываются в составе материально-производственных запасов (МПЗ) организации и отражаются в бухгалтерском учете по фактической себестоимости, равной сумме фактических затрат на их приобретение (без НДС) (п. п. 2, 5, 6 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденного Приказом Минфина России от 9 июня 2001 г. N 44н).

Если право собственности на товар переходит к покупателю после получения от него оплаты, то на дату отгрузки фактическая себестоимость продукции списывается со счета 41 "Товары" в дебет счета 45 "Товары отгруженные" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31 октября 2000 г. N 94н).

На дату перехода к покупателю права собственности на отгруженные товары организация признает выручку от продажи в сумме поступивших средств, что отражается записью по дебету счета 62 "Расчеты с покупателями и заказчиками" и кредиту счета 90 "Продажи", субсчет 90-1 "Выручка" (п. п. 5, 6, 12 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 6 мая 1999 г. N 32н, Инструкция по применению Плана счетов). Одновременно фактическая себестоимость реализованного товара списывается со счета 45 в дебет счета 90, субсчет 90-2 "Себестоимость продаж".

НДС у продавца

Как следует из гл. 21 "Налог на добавленную стоимость" НК (пп. 1 п. 1 ст. 146 НК РФ), реализация товаров представляет собой объект налогообложения по налогу на добавленную стоимость. Следовательно, после отгрузки товара фирма обязана начислить сумму налога, подлежащую уплате в бюджет, и отразить эту операцию в учете. Моментом определения налоговой базы по НДС, в соответствии с п. 1 ст. 167 Налогового кодекса, является наиболее ранняя из следующих дат: день отгрузки товаров или день оплаты, частичной оплаты в счет предстоящих поставок товаров.

После оплаты товара покупатель списывает стоимость продукции с забалансового счета и отражает его на балансовом счете 41 "Товары".

НДС у покупателя

У покупателя товаров, приобретающих их по договору с особым переходом права собственности, как правило, возникает вопрос о моменте применения вычета по НДС. Глава 21 НК РФ определяет три условия, единовременное выполнение которых дает налогоплательщику право воспользоваться вычетом по НДС:

Товары приобретены для использования в налогооблагаемых операциях;

Товары приняты к учету;

Имеется счет-фактура, оформленный надлежащим образом.

При этом гл. 21 НК РФ не разъясняет, что понимается под принятием товаров к учету, хотя Минфин считает, что в данном случае законодатель имел в виду отражение их на балансе организации, то есть только после перехода права собственности на переданные товары компания может воспользоваться вычетом. В то же время из НК РФ прямо это не вытекает.

Кроме того, учет товаров на забалансовом счете является одной из составляющих частей ведения бухгалтерского учета, на что указывает План счетов. Следовательно, воспользоваться налоговым вычетом по НДС компания может уже после отражения продукции на забалансе. Данная позиция подтверждается Письмами Минфина России от 21 октября 2008 г. N 03-07-08/242 , от 6 мая 2008 г. N 03-07-08/107 .

Пример. Организация отгрузила партию товаров. Цена продукции, согласно договору, составляет 118 000 руб. (в том числе НДС - 18 000 руб.). Себестоимость проданных товаров - 80 000 руб. По контракту право собственности на отгруженные товары переходит к покупателю лишь после того, как он их оплатит. В бухгалтерском учете продавца следует отразить следующим образом:

На дату отгрузки товара покупателю:

Дебет 45 Кредит 41

- 80 000 руб. - отгружен товар покупателю;

Дебет 45-НДС (76-НДС) Кредит 68/НДС

- 118 000 руб. - начислен НДС при отгрузке товара.

На дату поступления платы за товар от покупателя:

Дебет 51 Кредит 62

- 118 000 руб. - отражено поступление денежных средств в оплату товара;

Дебет 62 Кредит 90-1

- 118 000 руб. - признана выручка от реализации товара;

Дебет 90-2 Кредит 45

- 80 000 руб. - списана себестоимость проданного товара;

Дебет 90-3 Кредит 45-НДС (76-НДС)

- 18 000 руб. - отражен начисленный НДС.

В бухгалтерском учете покупателя поступление товаров по договору с особым порядком перехода права собственности следует отразить следующим образом:

Дебет 002

- 100 000 руб. - принят к учету товар, поступивший от поставщика;

Дебет 19 Кредит 60

- 18 000 руб. - отражена сумма НДС, предъявленная поставщиком;

Дебет 68/НДС Кредит 19

- 18 000 руб. - принята к вычету сумма НДС, предъявленная поставщиком.

На дату оплаты:

Дебет 60 Кредит 51

- 118 000 руб. - произведена оплата поставщику;

Кредит 002

- 100 000 руб. - списан с забалансового учета товар;

Дебет 41 Кредит 60

- 100 000 руб. - товар принят на балансовый учет.